Deposito prezzo al rogito. Come funziona?

Category : Acquisto prima casa , Mercato immobiliare , Nuove normative

In un nostro precedente articolo (https://www.immobiliareclass.it/deposito-prezzo-al-rogito-chiarimenti/) abbiamo esaminato la nuova norma facoltativa che prevede il deposito del prezzo al notaio contestualmente alla firma dell’atto di compravendita anzichè l’immediata consegna del saldo al venditore.

Ma come funziona in pratica il deposito del prezzo al notaio?

“Nel corso di una compravendita, secondo quanto previsto dal legislatore, su istanza di una delle parti – venditore o acquirente – è possibile depositare presso il notaio l’intero prezzo, nel caso in cui non già stato versato un acconto sul prezzo (caparra) prima dell’atto definitivo, oppure il saldo. Siamo convinti che la quasi totalità di richieste di deposito prezzo avverrà su istanza dell’acquirente, poiché la norma è a tutela di quest’ultimo.

Il legislatore definisce con il rogito, il momento nel quale poter applicare la nuova norma, ma una delle due parti può richiedere il deposito del prezzo al notaio anche in sede di preliminare nel caso in cui questo venisse trascritto dal notaio.

In sede di rogito notarile, al momento della stesura dell’atto ci sono due ipotesi:

a) non sono stati dati acconti e quindi l’intero saldo viene versato al notaio;

b) contestualmente al preliminare sono già state consegnate delle somme alla parte venditrice.

In entrambi i casi, saldo della somma rimanente o totale versamento del prezzi pattuito, ci si può accordare in due modi diversi.

– assegno circolare intestato al notaio o in alternativa

– bonifico bancario sul conto corrente “dedicato” del notaio.

Ricevuta la somma, cosa ne fa il notaio?

“Il notaio trattiene questa somma su un proprio conto, cosiddetto “dedicato”. Si tratta di un conto che ha delle caratteristiche definite dalla Legge sulla Concorrenza. E’ un conto impignorabile da parte dei creditori del notaio, non cade nella comunione legale del notaio e non cade nella successione dello stesso. L’acquirente ed il venditore sono quindi protetti da eventuali problemi personali della vita del notaio, è sicuro che i soldi sono solo transitoriamente in quel c/c e sono destinati al venditore. E’ un conto corrente del notaio, ma è al di fuori del suo patrimonio. Non ci sono rischi di alcun genere.

Successivamente all firma dell’atto notarile, il notaio, utilizzando le somme che gli sono state date dall’acquirente per concludere la compravendita, procede alla registrazione e alla trascrizione dell’atto nei Pubblici Registri Immobiliari.

Avvenuta la trascrizione dell’atto, avendo la certezza che l’atto notarile ha prodotto i suoi effetti anche nei confronti dei terzi (ossia che l’acquisto è sicuro al 100% e che l’acquirente non ha più alcun rischio in relazione alle vicende personali del venditore), il notaio certifica che l’iter dell’acquisto si è perfezionato e procede a trasferire le somme sul conto corrente del venditore.

Quanto tempo serve per la trascrizione dell’atto nei Registri Immobiliari?

“La normativa non dà un termine preciso e dettagliato. In genere, il notaio ha l’obbligo di trascrivere l’atto entro 20 giorni dalla sua sottoscrizione, ma solitamente procede entro 24-48 ore.

Non ci sono rischi per il venditore?

“Bisogna far superare al venditore l’approccio psicologico di andare dal notaio, vendere, consegnare le chiavi della casa e uscire senza il saldo. Il venditore non corre rischi. Le sole motivazioni per le quali il venditore potrebbe non incassare i denari sono connesse ai suoi creditori, alle sue eventuali posizioni di debito che pregiudicano questo iter o alla necessità di spendere velocemente i soldi che incassa da quella vendita”.

Per informazioni e consulenze: Class Immobiliare 045 8104496.

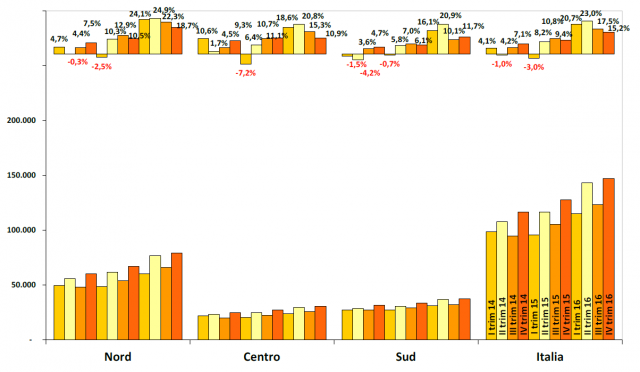

Analizzando l’andamento del mercato residenziale per macroaree geografiche si vede anche nell’ultimo trimestre dell’anno, a trainare il settore è il Nord (+18,7%), con 7-8 punti percentuali in più rispetto alle altre due macro aree. Si può notare, in ogni caso, un rallentamento dei tassi di crescita nella seconda parte dell’anno.

Analizzando l’andamento del mercato residenziale per macroaree geografiche si vede anche nell’ultimo trimestre dell’anno, a trainare il settore è il Nord (+18,7%), con 7-8 punti percentuali in più rispetto alle altre due macro aree. Si può notare, in ogni caso, un rallentamento dei tassi di crescita nella seconda parte dell’anno.