Riforma del terzo settore – D. Lgs. 117/2017. Agevolazioni acquisto immobili

Category : Detrazioni , Fisco , Normativa , Nuove normative , Vendita immobili

Con la pubblicazione sulla Gazzetta Ufficiale del Decreto Legislativo 117/2017 del 03 Luglio 2017, è entrata in vigore (dal 03/08/2017) la riforma del terzo settore che raduna le disposizioni fiscali per gli enti non lucrativi e riscrive le regole per le Onlus, le organizzazioni di volontariato e le associazioni di promozione sociale.

Il Decreto comprende una serie di rilevanti novità che nei prossimi anni interesseranno oltre 300mila enti non profit. Nell’immediato, ci sono sul piatto 190 milioni per finanziare le agevolazioni fiscali, le attività di interesse generale degli enti, il nuovo Registro unico del terzo settore e 200 milioni destinati ai crediti agevolati per le imprese sociali.

Per quanto riguarda il campo degli immobili, la novità più rilevante è contenuta nell’art. 82 (comma 4) del Decreto 117 che dice: “Le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprieta’ di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a favore di tutti gli enti del Terzo settore di cui al comma 1, incluse le imprese sociali, a condizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell’oggetto sociale e che l’ente renda, contestualmente alla stipula dell’atto, apposita dichiarazione in tal senso. In caso di dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell’oggetto sociale, è dovuta l’imposta nella misura ordinaria, nonche’ la sanzione amministrativa pari al 30 per cento dell’imposta dovuta oltre agli interessi di mora decorrenti dalla data in cui l’imposta avrebbe dovuto essere versata.”

La novità consiste in un’agevolazione fiscale per le Associazioni del terzo settore che acquisteranno un immobile da adibire a sede o da utilizzare per gli scopi sociali dell’Ente stesso.

L’attuale imposizione:

– 9% (imposta di registro) da calcolare sulla rendita catastale rivalutata;

– € 100 (imposta ipotecaria 50 € + imposta catastale 50 €);

verrà sostituita da un’unica imposta fissa che verrà quantificata nelle prossime settimane con la pubblicazione delle Disposizioni di Attuazione del Decreto.

Si presume che l’imposta fissa potrà essere forfettaria ed al di sotto dei 1.000 €.

Se così fosse, il risparmio per l’acquisto di un immobile con una rendita imponibile di circa 200.000 € potrebbe essere di oltre 15.000 €.

Come già detto, gli Enti beneficiari di tale riforma saranno alcune centinaia di migliaia e questo Decreto potrebbe dare un forte impulso alle compravendite immobiliari di uffici e negozi che negli ultimi 10 anni hanno subito un grosso rallentamento.

Per informazioni e consulenze: 045 8104496.

Fonti:

DECRETO LEGISLATIVO 3 luglio 2017, n. 117

Codice del Terzo settore, a norma dell’articolo 1, comma 2, lettera b), della legge 6 giugno 2016, n. 106. (17G00128) (GU Serie Generale n.179 del 02-08-2017 – Suppl. Ordinario n. 43)

note: Entrata in vigore del provvedimento: 03/08/2017

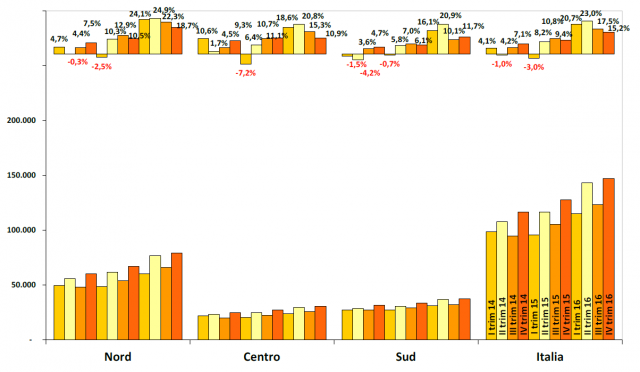

Analizzando l’andamento del mercato residenziale per macroaree geografiche si vede anche nell’ultimo trimestre dell’anno, a trainare il settore è il Nord (+18,7%), con 7-8 punti percentuali in più rispetto alle altre due macro aree. Si può notare, in ogni caso, un rallentamento dei tassi di crescita nella seconda parte dell’anno.

Analizzando l’andamento del mercato residenziale per macroaree geografiche si vede anche nell’ultimo trimestre dell’anno, a trainare il settore è il Nord (+18,7%), con 7-8 punti percentuali in più rispetto alle altre due macro aree. Si può notare, in ogni caso, un rallentamento dei tassi di crescita nella seconda parte dell’anno.